Wie erstelle ich ein Budget für die Familie?

Ein Familienbudget schafft Klarheit und hilft beim Sparen – und es ist nicht so kompliziert, wie viele denken. Eine Anleitung in 5 Schritten.

Im Alltags-Gehetze schiebt man das Erstellen eines Familienbudgets immer wieder hinaus – und ist dann überrascht, wenn grosse Rechnungen für die Hausratsversicherung oder die Serafe-Gebühren ins Haus flattern. Unregelmässige Ausgaben wie die Kosten für das Vorführen des Autos oder eine neue Brille sind eine zusätzliche Herausforderung.

Einige Familien haben das Gefühl, nie etwas ansparen zu können. Das Geld zerrinnt zwischen den Fingern; leicht vergisst man, wie viel man wofür ausgibt. So kommt eine Art Ohnmachtsgefühl auf, weil man glaubt, nichts ändern zu können.

Und weil das Energielevel von Eltern generell eher tief ist, fühlen sie sich der Situation ausgeliefert und bringen nicht die Power auf, ein Budget für die Familie zu erstellen. Dabei wäre genau das der Startpunkt, um die Finanzlage zu optimieren.

Denn viele der wiederkehrenden Kosten können eigentlich geplant werden. Ein Budget erstellen ist unbeliebt, unsexy – und doch so sinnvoll!

Deshalb kommt hier eine Anleitung: Zum Budget für die Familie in 5 Schritten

1. Gut geplant ist schon fast gespart

Eine Budgetplanung nimmt etwas Zeit in Anspruch und braucht einige Unterlagen. Gewisse Punkte können zu Diskussionen der Eltern führen, denn es geht ums Prioritäten setzen. Ausserdem lohnt es sich, das Sparpotenzial einzelner Budgetposten schon zu prüfen. Deshalb am besten einen Nachmittag oder Abend reservieren, um sich in Ruhe dem Thema widmen zu können, ohne Kindergeschrei und Unterbrechungen, weil jemand gerade versucht, die Katze mit Knete zu verschönern.

Sind die benötigten Unterlagen und Informationen griffbereit, kann ein Budget in zwei bis drei Stunden erarbeitet werden.

Auf den richtigen Zeitpunkt zu warten, bringt nichts: Grundsätzlich kann ein Budget jederzeit erstellt werden. Sinnvoll ist es, vor Anfang eines neuen Monats oder Jahres zusammenzusitzen, um dann am 1. des Monats oder zu Beginn des Jahres zu starten.

Wir werden diesen Beitrag noch aufbretzeln für unsere neue Webseite. Drum sieht momentan nicht alles rund aus. Aber mal ehrlich: gut genug. Danke für deine Geduld!

2. Achtung, fertig …

Das Budget lässt sich am effizientesten anhand von vergangenen Ereignissen erstellen. Deshalb macht es Sinn, im Vorfeld alle Bank- und Versicherungsunterlagen zu aktualisieren, die alten Steuererklärungen zu studieren und mindestens vier Wochen die anfallenden Kosten zu beobachten. Warum die Dauer von vier Wochen? Weil viele Kosten im Laufe eines Monats mindestens einmal anfallen. Deshalb können bei einem kürzeren Zeitraum Kosten fehlen.

Zur Beobachtung bietet sich übrigens das gute alte «Milchbüechli» an. Wem das zu altmodisch ist, für den gibt es Apps wie Wallet von Budgetbakers oder das SayMoney-Haushaltsbuch.

Checkliste der benötigten Informationen zur Budgeterstellung:

- Einnahmen: Löhne, Nebenerwerbe, Familienzulagen und/oder Alimente

- Wohnen: Mietkosten, Wohnkosten bei Eigentum, Nebenkosten wie Elektrizität, Heizöl, Wasser, Kaminfeger, Entsorgung o.ä.

- Unterstützung: Kinderbetreuung, Haushaltshilfe

- Haushaltskosten: Lebensmittel, Hygiene, Haustiere

- Abos: Telefonie (inkl. Handys), Internet, TV, Streaming, Medien

- Versicherungen: Krankenkasse (inkl. Franchise), Haftpflicht, Rechtsschutz usw.

- Gesundheitskosten: Zahnarzt, Optiker, Therapie, inkl. Tierarzt

- Steuern

- Altersvorsorge

- Mobilität: Auto (Unterhalt, Benzin, Steuern, Parkplatz, Leasing), ÖV-Tickets, Velos, Mofas etc.

- Bildung: Schulgeld, Aus- und Weiterbildung, Lernmaterial, Schulreisen o.ä.

- Elektronik: Computer, Handys, Tablets

- Freizeit: Ferien, Ausflüge, Vereinsbeiträge, Hobbys

- persönliche Ausgaben: Kleider, Pflege, Taschengeld, Geschenke, Spenden

- Reserve: Notgroschen, Unvorhergesehenes

- Sparen

- Schulden

Unsere kostenlose Checkliste könnt Ihr hier downloaden:

3. … Los! So einfach wird das Familienbudget erstellt.

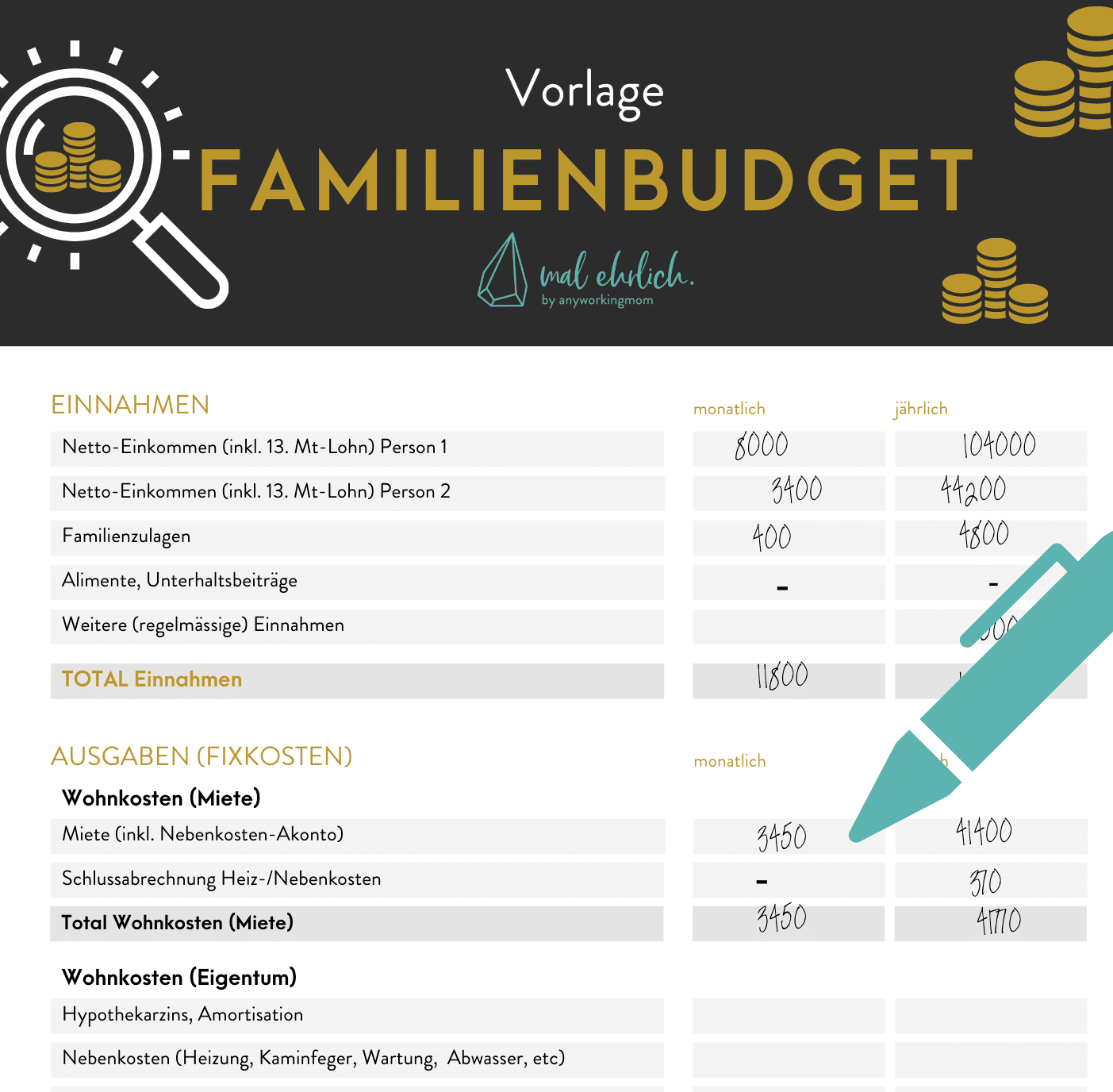

Ein Budget erstreckt sich üblicherweise über einen Monat und enthält Kosten, die nicht jeden Monat anfallen anteilsmässig. Ein Budget zu erstellen bedeutet, die Einnahmen mit den Ausgaben zu verrechnen. Es braucht also Stift und Papier oder Excel.

Die Einnahmen sind der Startpunkt. Dann folgen alle Ausgaben. Je genauer diese budgetiert werden, umso einfacher wird es später, das Budget einzuhalten. Deshalb lohnt es sich, die Ausgaben vorher eine Weile zu beobachten. Im Idealfall hat man Informationen, die über ein Jahr zurückgehen, da beispielsweise die Steuern und viele Versicherungen nur jährlich fällig sind.

Das Budget ist also genau genommen eine Liste aller Einnahmen und Ausgaben.

Es gibt Kosten, die sind fix. Für diese gibt es keinen grossen Spielraum, beispielsweise Miete oder Krankenkasse. Es lohnt sich natürlich, diese Fixkosten regelmässig zu prüfen, da oft Einsparungen möglich sind. Und trotzdem sind es Kosten, die nicht umgangen werden können. Sie werden nach den Einnahmen aufgelistet.

Anschliessend folgen die variablen Kosten. Dies sind Kosten, die budgetiert werden, damit man weiss, wie viel Geld für diese Posten zur Verfügung steht. Die variablen Kosten sind sehr individuell. Jede Familie hat andere Prioritäten und Bedürfnisse.

Hier kann es zu Diskussionen kommen, da nicht jeder Elternteil die gleichen Dinge als gleich wichtig erachtet. Beispiele dafür sind teure Hobbys, die nur eine Partei hat, oder wie viel Geld für ein neues Auto oder für Dekoartikel fürs Haus ausgegeben werden sollen.

Das Budget endet mit einer Null. Die Einnahmen werden durch Ausgaben eliminiert. Hier sind aber auch Anteile für die Altersvorsorge, Sparen und für die Reserve berücksichtigt. Deshalb ist Ende Monat nicht kein Geld mehr übrig, sondern alles Geld wurde in die entsprechenden Budgetpunkte verteilt.

Es ist sehr wichtig, die Sparanteile ins Budget einzurechnen, da sonst die Tendenz besteht, diese zu vergessen!

Manche Familien scheuen sich, für die Altersvorsorge zu sparen, weil sie unsicher sind, ob sie regelmässig einen bestimmten Betrag beiseite legen können. Auch hier gibt die Budget-Erstellung einen besseren Überblick, was möglich ist. Zudem sind flexible Vorsorgepläne hilfreich, die auch mal eine Prämienpause ermöglichen.

4. Punkte, die oft vergessen werden

Nicht nur das Sparen wird im Budget oftmals vergessen. Auch Kosten, die nicht auf den ersten Blick ersichtlich sind, gehen häufig unter. Darunter fallen Punkte wie: Rückstellungen für die Franchise bilden, ein Notgroschen für unvorhergesehene Kosten als Reserve aufbauen oder auch, dass Familien besonders dem Risiko eines Lohnausfalls ausgesetzt sind.

Ein Lohnausfall ist für Familien eine grosse Herausforderung. Geschieht dies aufgrund von Krankheit oder einem Unfall, muss man damit rechnen, dass die gesetzlichen Sozialversicherungen zusammen nur 60% des letzten Gehalts ausbezahlen.

Das reicht für viele Familien schlichtweg nicht aus! Deshalb lohnt es sich, das Risiko einer Erwerbsunfähigkeit über eine Versicherung abzudecken.

5. Probieren geht über studieren

Das Budget ist erstellt; nun gilt es, dieses im Alltag umzusetzen.

Es lohnt sich, das Familienbudget regelmässig anzuschauen. Einerseits, weil dies hilft, die Kosten im Griff zu haben, und anderseits, weil so auch Fehler schnell entdeckt werden. Vergessene Posten werden umgehend angepasst.

Mindestens einmal pro Monat sollte das Familienbudget mit den effektiv angefallenen Kosten abgeglichen werden.

Mit der Zeit wird das Einhalten eines Budgets zur Gewohnheit und die Zahlen werden verinnerlicht. Danach empfiehlt es sich trotzdem, einmal jährlich zusammenzusitzen und die Totalkosten zu überprüfen, und gegebenenfalls das Budget fürs kommende Jahr anzupassen. Schliesslich ändern sich die Bedürfnisse der Kinder stetig: Musikschule, Fussball, dann doch lieber Eishockey, plötzlich braucht ein Kind Nachhilfe… Der Start oder das Ende des Schuljahrs bietet sich hierfür als Zeitpunkt an.

Probleme mit dem Erstellen des Budgets?

Die Schweizer Budgetberatung stellt kostenlos verschiedene Tabellen mit Beispielen und Vorlagen für Familien zur Verfügung. Besonders für Familien, bei denen es finanziell knapp ist oder Schulden bestehen, aber auch für jene, die mit dem Papierkrieg überfordert sind, ist eine Beratung bei der Budgetberatung ein guter erster Schritt. Die Trägerschaft der Schweizer Budgetberatung sind Schweizer Non-Profit-Organisationen und die Beratung ist, je nach Kanton, kostenlos oder sehr günstig.

Informationen zum Beitrag

Dieser Beitrag erschien erstmals am 14. September 2021 bei Any Working Mom, auf www.anyworkingmom.com. Any Working Mom existierte von 2016 bis 2024. Seit März 2024 heissen wir mal ehrlich und sind auf www.mal-ehrlich.ch zu finden.

1x pro Woche persönlich und kompakt im mal ehrlich Mail.